-

Serviços

-

Áreas

- Bancário e Financeiro

- Corporate M&A

- Europeu e Concorrência

- Fiscal

- Imobiliário e Turismo

- Investigações Internas

- Laboral

- Mercado de Capitais

- Projetos e Energia

- Propriedade Intelectual

- Público

- Resolução de Litígios

- Responsible Business

- Saúde, Ciências da Vida e Farmacêutico

- Tecnologia, Media e Telecomunicações

- Urbanismo e Ordenamento do Território

-

Setores

- Agribusiness

- Banca e Instituições Financeiras

- Defesa

- Desporto

- Distribuição e Retalho

- Economia Social

- Educação

- Energia e Recursos Naturais

- Governo e Setor Público

- Imobiliário e Construção

- Infraestruturas

- Mobilidade, Transportes e Logística

- Produção Industrial

- Saúde, Ciências da Vida e Farmacêutico

- Seguros e Fundos de Pensões

- Turismo e Lazer

- Urbanismo e Ordenamento do Território

- Desks

- Buzz Legal

-

Áreas

-

Pessoas

-

As nossas pessoas

Meticulosos com o que é. Inconformistas com o que pode vir a ser.

Conheça a equipa

-

-

Conhecimento

-

Subscrever newsletterMantenha-se Informado

Subscreva a newsletter PLMJ para receber informação, alertas e novidades sobre as suas áreas e setores de interesse.

-

-

Sobre nós

-

Candidate-seInvestimos em talento

Procuramos pessoas que vão mais longe, que enfrentam o futuro com confiança.

-

- ESG

-

-

Serviços

-

Áreas

- Bancário e Financeiro

- Corporate M&A

- Europeu e Concorrência

- Fiscal

- Imobiliário e Turismo

- Investigações Internas

- Laboral

- Mercado de Capitais

- Projetos e Energia

- Propriedade Intelectual

- Público

- Resolução de Litígios

- Responsible Business

- Saúde, Ciências da Vida e Farmacêutico

- Tecnologia, Media e Telecomunicações

- Urbanismo e Ordenamento do Território

-

Setores

- Agribusiness

- Banca e Instituições Financeiras

- Defesa

- Desporto

- Distribuição e Retalho

- Economia Social

- Educação

- Energia e Recursos Naturais

- Governo e Setor Público

- Imobiliário e Construção

- Infraestruturas

- Mobilidade, Transportes e Logística

- Produção Industrial

- Saúde, Ciências da Vida e Farmacêutico

- Seguros e Fundos de Pensões

- Turismo e Lazer

- Urbanismo e Ordenamento do Território

- Desks

- Buzz Legal

-

Áreas

-

Pessoas

-

As nossas pessoas

Meticulosos com o que é. Inconformistas com o que pode vir a ser.

Conheça a equipa

-

-

Conhecimento

-

Subscrever newsletterMantenha-se Informado

Subscreva a newsletter PLMJ para receber informação, alertas e novidades sobre as suas áreas e setores de interesse.

-

-

Sobre nós

-

Candidate-seInvestimos em talento

Procuramos pessoas que vão mais longe, que enfrentam o futuro com confiança.

-

- ESG

-

Nota Informativa

PLOE24: Imposto sobre o rendimento das pessoas coletivas (“IRC”)

23/10/2023Ativos intangíveis e goodwill

A Proposta do OE24 prevê que o custo do goodwill adquirido numa concentração de atividades empresariais seja aceite como gasto fiscal durante os primeiros 15 anos de tributação após o reconhecimento inicial, ao invés dos atuais 20 anos, aplicável apenas aos ativos cujo reconhecimento inicial ocorra nos anos de tributação que se iniciem em ou após 1 de janeiro de 2024.

Taxa reduzida para startups

As startups que exerçam, diretamente e a título principal, uma atividade económica de natureza agrícola, comercial ou industrial, que sejam qualificadas como pequena ou média empresa ou empresa de pequena-média capitalização (Small Mid Cap), e que reúnam cumulativamente as condições previstas na lei, passam a beneficiar sobre os primeiros € 50.000 de matéria coletável da taxa de IRC de 12,5%, em vez dos atuais 17%, estando sujeito às regras europeias aplicáveis em matéria de auxílios de minimis.

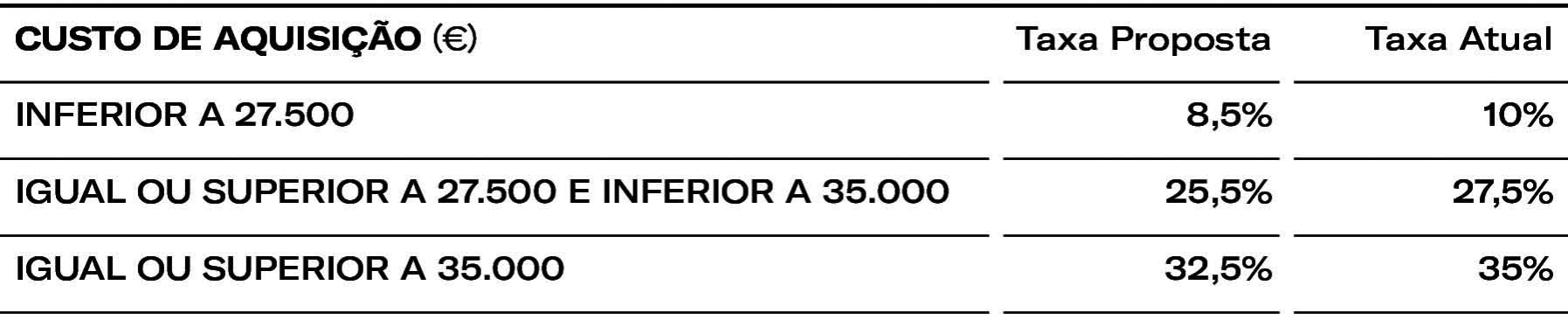

Taxas de tributação autónoma

Propõe-se que as taxas de tributação autónoma que incidem sobre os encargos efetuados ou suportados por sujeitos passivos que não beneficiem de isenções subjetivas e que exerçam a título principal, uma atividade de natureza comercial, industrial ou agrícola, relacionados com viaturas ligeiras de passageiros, viaturas ligeiras de mercadorias, motos ou motociclos, sejam reduzidas nos seguintes termos:

Regime extraordinário de apoio e encargos suportados com eletricidade e gás

A Proposta do OE24 prevê que os gastos e perdas incorridos ou suportados por sujeitos passivos de IRC, referentes a consumos de eletricidade e gás, relativos aos períodos de tributação com início em ou após 1 de janeiro de 2023 e 1 de janeiro de 2024, possam ser majorados em 20%.

Esta majoração, quando não pôde ser usufruída nos períodos de tributação de 1 de janeiro de 2022 e 1 de janeiro de 2023, por ultrapassar o limite previsto na lei, pode ser considerada para efeitos de apuramento do resultado tributável até ao 10.º período de tributação seguinte.

Excluem-se os sujeitos passivos que desenvolvam atividades económicas que gerem, pelo menos, 50 % do volume de negócios no domínio da:

- Produção, transporte, distribuição e comércio de eletricidade ou gás; ou

- Fabricação de produtos petrolíferos, refinados ou a partir de resíduos, e de aglomerados de combustíveis.

Este benefício não é cumulativo com outros apoios ou incentivos de qualquer natureza relativamente aos mesmos gastos e perdas elegíveis.

Regime extraordinário de apoio a encargos suportados na produção agrícola

Prevê-se que os gastos e perdas incorridos ou suportados no período de tributação com início em ou após 1 de janeiro de 2024 podem ser majorados em 40%, quando utilizados no âmbito de atividades de produção agrícola e referentes à aquisição dos seguintes bens:

- Adubos, fertilizantes e corretivos orgânicos e minerais;

- Farinhas, cereais e sementes, incluindo misturas, resíduos e desperdícios das indústrias alimentares, e produtos próprios para alimentação de gado, aves e outros animais destinados à alimentação humana;

- Água para rega;

- Garrafas de vidro.

A majoração que, por ultrapassar o limite previsto na lei, não possa ser usufruída no primeiro período de tributação que se inicie em ou após 1 de janeiro de 2024, pode ser considerada para efeitos de apuramento do lucro tributável até ao décimo período de tributação seguinte. Este benefício fiscal está sujeito às regras de auxílios de minimis.