-

Serviços

-

Áreas

- Bancário e Financeiro

- Corporate M&A

- Europeu e Concorrência

- Fiscal

- Imobiliário e Turismo

- Investigações Internas

- Laboral

- Mercado de Capitais

- Projetos e Energia

- Propriedade Intelectual

- Público

- Resolução de Litígios

- Responsible Business

- Saúde, Ciências da Vida e Farmacêutico

- Tecnologia, Media e Telecomunicações

- Urbanismo e Ordenamento do Território

-

Setores

- Agribusiness

- Banca e Instituições Financeiras

- Defesa

- Desporto

- Distribuição e Retalho

- Economia Social

- Educação

- Energia e Recursos Naturais

- Governo e Setor Público

- Imobiliário e Construção

- Infraestruturas

- Mobilidade, Transportes e Logística

- Produção Industrial

- Saúde, Ciências da Vida e Farmacêutico

- Seguros e Fundos de Pensões

- Turismo e Lazer

- Urbanismo e Ordenamento do Território

- Desks

- Buzz Legal

-

Áreas

-

Pessoas

-

As nossas pessoas

Meticulosos com o que é. Inconformistas com o que pode vir a ser.

Conheça a equipa

-

-

Conhecimento

-

Subscrever newsletterMantenha-se Informado

Subscreva a newsletter PLMJ para receber informação, alertas e novidades sobre as suas áreas e setores de interesse.

-

-

Sobre nós

-

Candidate-seInvestimos em talento

Procuramos pessoas que vão mais longe, que enfrentam o futuro com confiança.

-

- ESG

-

Serviços

-

Áreas

- Bancário e Financeiro

- Corporate M&A

- Europeu e Concorrência

- Fiscal

- Imobiliário e Turismo

- Investigações Internas

- Laboral

- Mercado de Capitais

- Projetos e Energia

- Propriedade Intelectual

- Público

- Resolução de Litígios

- Responsible Business

- Saúde, Ciências da Vida e Farmacêutico

- Tecnologia, Media e Telecomunicações

- Urbanismo e Ordenamento do Território

-

Setores

- Agribusiness

- Banca e Instituições Financeiras

- Defesa

- Desporto

- Distribuição e Retalho

- Economia Social

- Educação

- Energia e Recursos Naturais

- Governo e Setor Público

- Imobiliário e Construção

- Infraestruturas

- Mobilidade, Transportes e Logística

- Produção Industrial

- Saúde, Ciências da Vida e Farmacêutico

- Seguros e Fundos de Pensões

- Turismo e Lazer

- Urbanismo e Ordenamento do Território

- Desks

- Buzz Legal

-

Áreas

-

Pessoas

-

As nossas pessoas

Meticulosos com o que é. Inconformistas com o que pode vir a ser.

Conheça a equipa

-

-

Conhecimento

-

Subscrever newsletterMantenha-se Informado

Subscreva a newsletter PLMJ para receber informação, alertas e novidades sobre as suas áreas e setores de interesse.

-

-

Sobre nós

-

Candidate-seInvestimos em talento

Procuramos pessoas que vão mais longe, que enfrentam o futuro com confiança.

-

- ESG

Nota Informativa

PLOE24: Imposto sobre o rendimento das pessoas singulares (“IRS”)

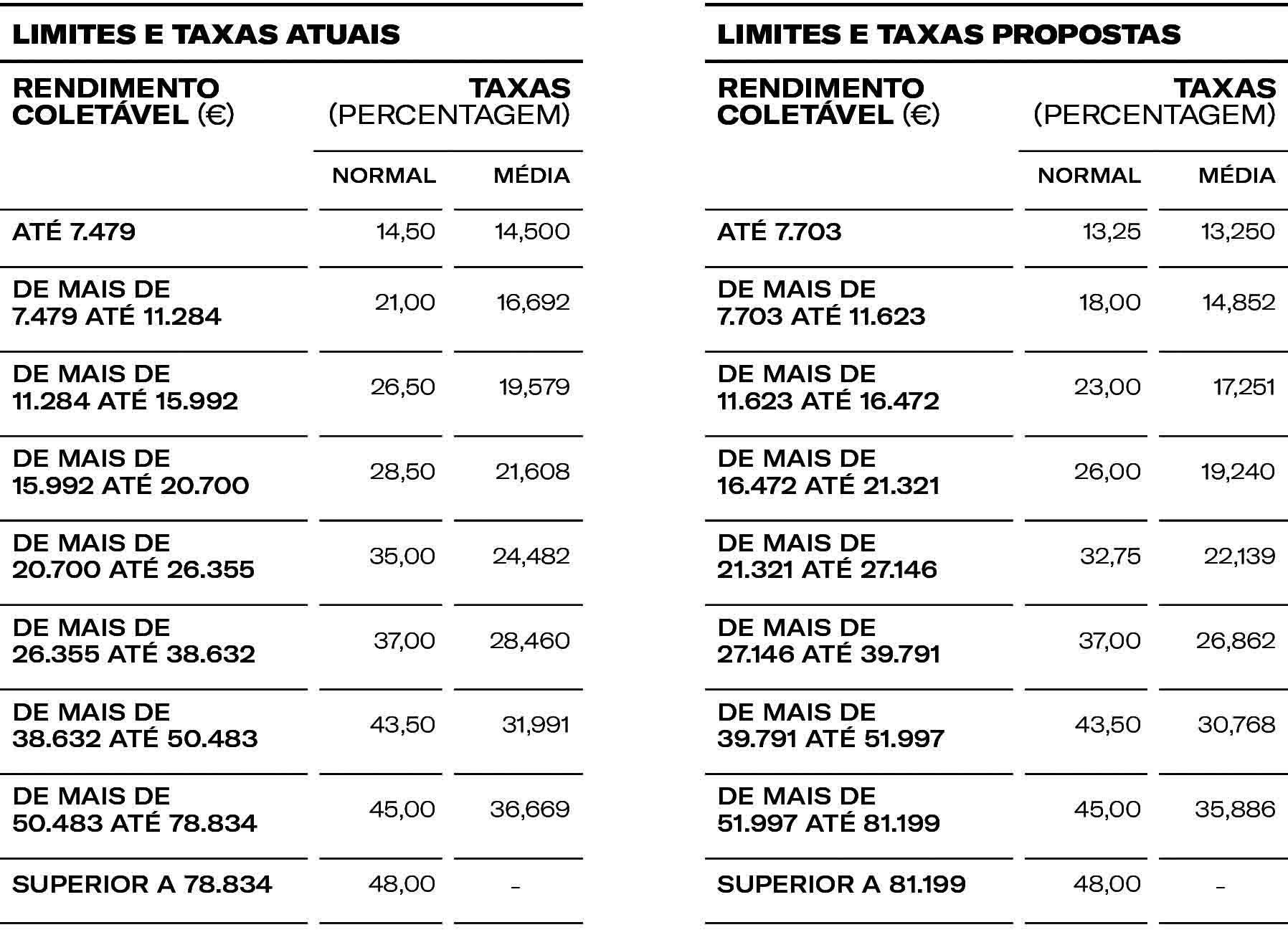

23/10/2023Atualização das taxas progressivas de IRS

O Governo propõe uma atualização dos limites de cada escalão de IRS e das taxas aplicáveis ao rendimento coletável do agregado familiar, passando a tabela das taxas gerais a ter a seguinte configuração:

Mínimo de existência

Para acompanhar o aumento da retribuição mínima mensal garantida (“RMMG”), a proposta de lei propõe o aumento do valor de referência do mínimo de existência.

Regime aplicável a ex-residentes

A exclusão de tributação de 50% dos rendimentos de trabalho dependente e dos rendimentos empresariais e profissionais é alargada de modo a abranger as situações em que um sujeito passivo volte a tornar-se residente em Portugal até 2026 e não tenha sido considerado residente em qualquer dos 5 anos anteriores.

A exclusão de tributação passa a ter um limite de € 250.000,00 e este limite aplica-se apenas aos sujeitos passivos que se tornem residentes no ano de 2024 ou posterior.

Revogação do Regime dos Residentes Não Habituais

A Proposta do OE24 prevê a revogação do regime dos residentes não habituais atualmente em vigor, passando este regime a ser aplicável apenas em relação ao sujeito passivo que:

- esteja inscrito como residente não habitual à data da entrada em vigor do Orçamento do Estado para 2024, e enquanto não se esgotar o prazo de 10 anos;

- a 31 de dezembro de 2023 reúna as condições para inscrição como residentes não habituais;

- a 31 de dezembro de 2023 seja titular de um visto de residência válido.

Verificados estes requisitos, é possível aos sujeitos passivos requerer a aplicação deste regime até março de 2024.

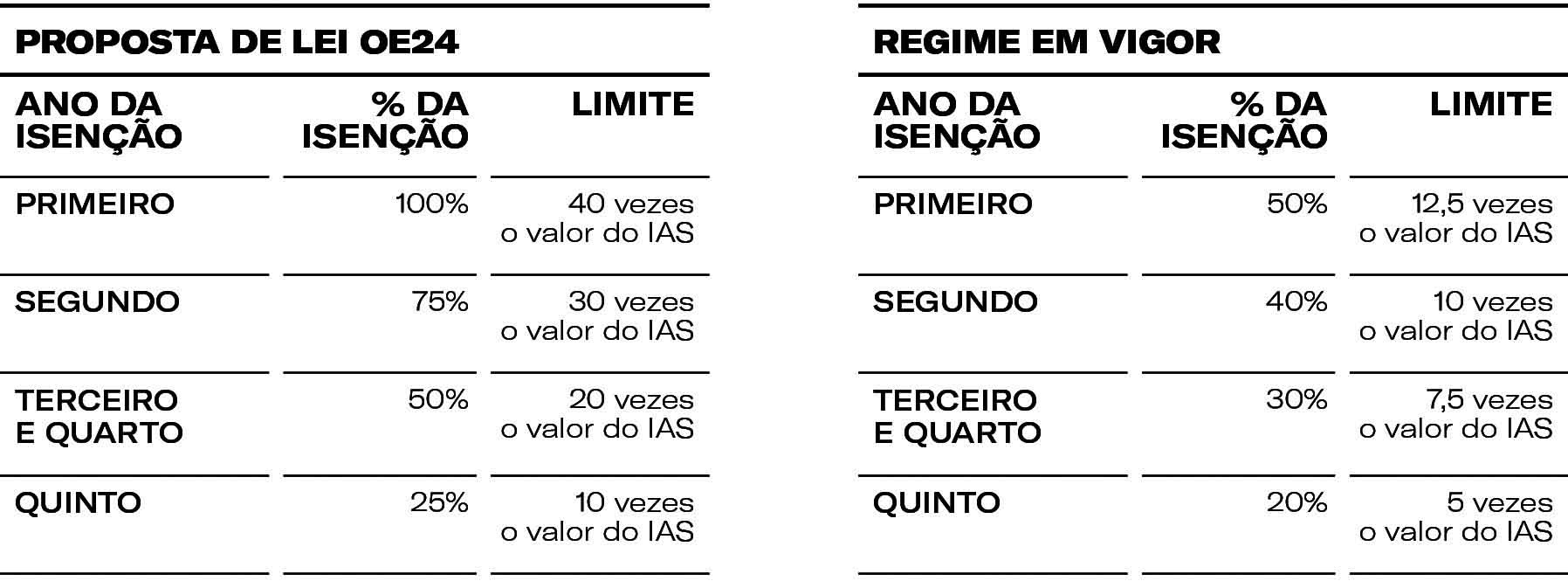

Alteração do regime IRS Jovem

A proposta de lei prevê que isenção sobre rendimentos de trabalho dependente e rendimentos empresariais e profissionais aplicável no âmbito do regime IRS Jovem passe a ser de:

Dedução das quotizações sindicais

É proposta uma majoração das deduções relativas aos valores suportados com quotizações sindicais de 100%, ao invés dos atuais 50%, quando estas não constituam uma contrapartida de benefícios de saúde, educação, apoio à terceira idade, habitação, seguros ou segurança social.

Dedução de despesas de formação e educação

A dedução à coleta de 30% prevista para as despesas de formação e educação passa a incluir expressamente as despesas com formação profissional, por qualquer membro do agregado familiar, com o limite global de € 800,00.

Incentivo fiscal à habitação dos trabalhadores

Propõe-se a isenção de IRS e de contribuições sociais sobre os rendimentos de trabalho em espécie que resultem da utilização de casa de habitação permanente localizada em território nacional, fornecida pela entidade patronal, referentes ao período compreendido entre 1 de janeiro de 2024 e 31 de dezembro de 2026.

Contudo, não beneficiam desta isenção os titulares dos rendimentos que detenham, direta ou indiretamente, uma participação não inferior a 10% do capital social ou dos direitos de voto da entidade patronal.

Aos imóveis que beneficiem deste incentivo, pode ser aplicada uma quota de depreciação correspondente ao dobro da prevista.

Participação nos lucros da empresa

É proposta uma isenção de IRS até ao limite de 5 vezes a RMMG sobre os montantes atribuídos aos trabalhadores a título de participação nos lucros da empresa, por via de gratificação de balanço, quando sejam pagos por entidades que procederam à valorização nominal média das remunerações fixas por trabalhador em 2024 num valor igual ou superior a 5%.

Os rendimentos isentos são englobados para efeitos de determinação da taxa aplicável aos restantes rendimentos.